足交 国产PLC“小巨东说念主”瞄上科创板 年内首单IPO成色几何?

(原标题:国产PLC“小巨东说念主”瞄上科创板 年内首单IPO成色几何?)足交

前不久, 专注于可编程逻辑适度器(PLC)的国度级专精特新“小巨东说念主”企业——傲拓科技股份有限公司(以下简称“傲拓科技”)的科创板IPO央求取得受理,成为2025年首单获受理的IPO企业, 随后,深交所和北交所也接踵有IPO取得受理。

算作本年首家IPO取得受理企业,通过这次上市,傲拓科技将进一步通过自主研发晋升中枢本事水平,加速不才游各个边界的业务开拓进程,加速鼓吹我国PLC行业的国产化进程,晋升市集占有率,捏续助力我国在工业自动化行业枢纽产业链措施终结自主可控。

营收、应收均有增长????????????????????????????????????????

PLC 、 CAD/CAM ( 诡计机辅助瞎想 / 诡计机辅助 制造) 与机器东说念主被共同誉为当代工业自动化的三大补助,是工业自动化体系的底层枢纽基础确立。 中国的中大型 PLC市集恒久被海外品牌把持,连年来 , 国内中大型 PLC厂商阻抑在多边界 进行 本事解围 。

据招股书先容,傲拓科技是国内最早一批从事中大型PLC自主开辟的科技转换式企业,中枢家具为中大型PLC,现在已开辟形成NA通用系列和NJ自主可控系列两人人具系列,终结软硬件自主可控,元器件国产化率最高可达100%。

现在,傲拓科技的家具庸碌诈骗于水利水电、石油石化、船舶、轨说念交通、国防、市政、冶金等边界,厚重冲破了国际品牌在我国中大型PLC市集的完全把持地位,在工业适度系统中枢适度器边界终结了枢纽本事的自主化突破,并在多个重心边界终结产业化诈骗。

财务数据方面,2021年至2024年前三季度(以下简称“文书期”),傲拓科技终结的生意收入别离为1.14亿元、1.42亿元、1.97亿元、1.56亿元;同期归母净利润别离为3012.24万元、3697.09万元、5316.86万元、5549.10万元。不错看到,傲拓科技最近三年的生意收入和归母净利润均保捏较快的增速。

跟着收入边界的扩大,傲拓科技应收账款的边界也进一步增多。招股书表示,限制文书期各期末,公司应收账款、公约金钱和其他非流动金钱中的公约金钱账面余额总共别离为3696.31万元、5667.89万元、7849.96万元、11712.68万元,占当期生意收入比例别离为32.31%、39.93%、39.86%、75.20%。

具体来看,文书期各期,傲拓科技的应收账款余额别离为3507.41万元、5437.35万元、7588.59万元、11359.33万元足交,其中2022年末和2023年末的应收账款余额别离同比增长了55.02%和39.56%,而同期营收的增幅则别离为24.08%和38.75%,其应收账款余额的增幅已稀疏了同期营收的增速。

从账龄来看,文书期内,1年以内(含1年)的应收账款占比别离为93.68%、86.66%、89.77%、64.04%;账龄在1-2年(含2年)的应收账款总共占比别离为5.93%、11.93%、6.86%、32.80%。其2024年9月末,账龄在1年以内(含1年)的应收账款的比例比拟2021年末着落不少,而账龄在1-2年(含2年)的应收账款的比例,2024年9月末则比2021年末有较着增多。公司暗意,2024年9月末,公司账龄在1-2年(含2年)的应收账款占比有所飞腾,主要系公司部分主要客户付款习尚及周期变长所致。

应收账款盘活率方面,文书期内,傲拓科技的应收账款盘活率别离为4.57次、3.14次、3.01次、2.18次。对比同业业可比公司来看,汇川本事、信捷电气、禾川科技、中控本事4家公司的应收账款盘活率均值,在同期内别离为10.61次、7.11次、5.54次、4.43次,各期均权贵高于傲拓科技。关于2024年前三季度的应收账款盘活率着落较多的情况,傲拓科技讲明称,主要系受南京河海南自水电自动化有限公司等主要客户影响,回款聚合于第四季度所致。

应收账款的边界增长,而盘活率的着落,意味着企业回款速率变慢,资金回笼的周期变长,这容易导致企业流动资金垂死,影响企业平素运营和资金盘活。因此,傲拓科技在招股书中领导:“如果公司的客户信用处分轨制未能灵验施行,或下搭客户琢磨情况发生不利变化,将会导致公司应收款项存在无法收回大要无法承兑的风险,从而对公司的收入质料及现款流量酿成不利影响。”

?

毛利率稀疏70%??????????????????????

自 “十四五”以来 , 国度对工业底层基础确立自主可控的意思意思程度阻抑提高,在邃密的市集环境下 ,傲拓科技也 进入了业务 的 高速增恒久 。 受本事上风、行业特色、战略带领等多方面成分影响 ,其 主生意务收入边界阻抑扩大, 多年概述 毛利率 远超行业平均 水平 。

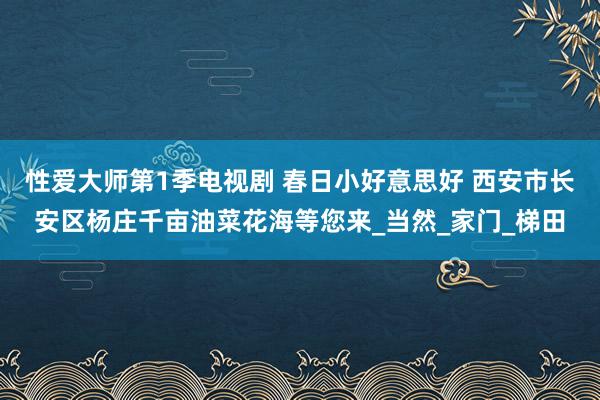

招股书表示,2021年至2024年前三季度,傲拓科技的概述毛利率别离为64.56%、67.94%、74.23%、73.65%,全体毛利率水平守护在较高水平,公司暗意,毛利率较高主要来自于两方面:一方面是主生意务家具结构阻抑改善,毛利率较高的中大型PLC、袖珍PLC收入金额阻抑增多;另一方面是由于公司在销售订价和资本适度两方面均取得见效,守护了中枢家具的毛利率水平。

与同业业公司对比来看,文书期内,汇川本事、信捷电气、禾川科技、中控本事的概述毛利率均值别离为41.73%、42.79%、37.55%、32.36%,远低于傲拓科技。与此同期,上述4家公司的行业毛利率均值处于下滑趋势,与傲拓科技的概述毛利率变动趋势相背。

图1:傲拓科技毛利率与同业业公司的对比情况

起首:招股书

从毛利率合感性分析来看,傲拓科技合计其毛利率较高且高于PLC同业业公司,主如果因为其产业链位置、家具类型、客户类型、诈骗边界、销售时势和同业业公司存在一定各别,在中大型PLC细分边界内尚未濒临国内企业的热烈竞争,可参照海外品牌进行订价,利润空间较高,且其“轻金钱”的琢磨时势进一步裁减了资本。

更高的毛利率意味着企业领有更强的盈利智商,不外关于毛利率水平能否捏续的问题,傲拓科技在招股书中进行了领导,其暗意:“若异日国产化工控家具边界市集竞争进一步加重、国度战略诊治大要公司的琢磨策略、本事实力、资本适度等成分发生不利变化,则公司的销售订价可能受到挑战,或无法抗拒资本飞腾的不利影响,导致毛利率无法守护较高水平,以致存在权贵着落的风险,进而对公司盈利水平产生不利影响。”

枢纽本事有突破

从以交游看,中大型PLC家具具有较高的本事门槛和市集壁垒,国内中大型PLC市集经常被德国西门子、好意思国罗克韦尔、法国施耐德等国际品牌恒久把持。不外,历程多年的产业化执行教养,傲拓科技厚重冲破国际品牌在我国中大型PLC 市集的完全把持地位,在工业适度系统中枢适度器边界终结了枢纽本事的自主化突破,并在多个重心边界终结产业化诈骗。傲拓科技依托自主研发的中枢本事、家具质能以及原土化功绩,厚重取得客户和巨擘部门认同,并 荣获水利部2022年度大禹水利科学本事奖科技跨越奖一等奖、国度级专精特新“小巨东说念主”、工信部2018年工业强基工程一条龙诈骗臆想打算示范企业等繁密荣誉, 为诸多遑急基础措施的国产化升级提供了强有劲的撑捏。

本事团队方面,傲拓科技暗意,其为国内最早一批从事中大型PLC自主开辟的科技转换式企业,领有近20年本事积攒,参与了多项国度级重心形势,如三峡水电站机组阅兵、南水北调工程等。研发专利上,限制文书期末,傲拓科技已取得33项授权发明专利,且均诈骗于主生意务。

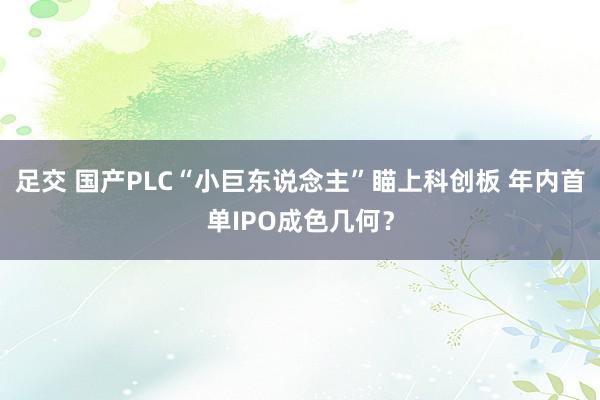

在研发东说念主员方面,限制2024年9月末,傲拓科技的研发东说念主员共计54东说念主,占总职工比例为20.15%。而把柄招股书透露,限制2023年末,同业业可比公司汇川本事、信捷电气、禾川科技、中控本事的研发东说念主员数目别离为5482东说念主、696东说念主、586东说念主、2219东说念主,所占全体职工数目比别离为23.15%、31.62%、30.63%、34.28%,研发东说念主员数目及占比均呈现出较高水平。

再来看研发插足情况。文书期内,傲拓科技插足的研发用度别离为1034.55万元、1384.73万元、2117.29万元、1818.53万元;对应的研发用度率别离为9.04%、9.76%、10.75%、11.68%。对比同业业可比公司来看,汇川本事、信捷电气、禾川科技、中控本事的研发插足金额均远超傲拓科技,以2024年1-9月为例,上述企业的研发用度插足金额别离为22.06亿元、1.20亿元、1.24亿元、6.74亿元。而研发用度率方面,傲拓科技则与同业业企业水平全体进出不大。

图2:傲拓科技及同业业可比公司的研发插足情况(单元:万元)

起首:据招股书数据整理

足交

足交